Najkrócej mówiąc, o kwocie decydują składki, kapitał i moment złożenia wniosku

- W nowym systemie ZUS liczy świadczenie z sumy zwaloryzowanych składek, kapitału początkowego i środków na subkoncie, a potem dzieli przez średnie dalsze trwanie życia.

- Po osiągnięciu powszechnego wieku emerytalnego wynoszącego 60 lat dla kobiet i 65 lat dla mężczyzn każdy dodatkowy rok pracy zwykle poprawia wynik.

- Od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto, ale gwarancja minimum działa tylko w określonych przypadkach i przy odpowiednim stażu.

- Prognoza z kalkulatora ZUS jest kwotą brutto, więc na konto trafi mniej po potrąceniu podatku i składki zdrowotnej.

- Braki w dokumentach, zwłaszcza sprzed 1999 r., potrafią obniżyć podstawę obliczenia świadczenia bardziej, niż wielu osobom się wydaje.

Jak ZUS liczy świadczenie po osiągnięciu wieku emerytalnego

Ja zawsze zaczynam od jednego prostego rozróżnienia: w Polsce nie ma jednego wzoru dla wszystkich. Dla osób urodzonych po 31 grudnia 1948 r. emerytura jest wyliczana inaczej niż dla osób z roczników wcześniejszych, a w części spraw pojawiają się jeszcze warianty mieszane. W praktyce najważniejsze jest to, że w nowym systemie kwota świadczenia nie zależy od ostatniej pensji, tylko od tego, ile kapitału udało się zebrać i na ile miesięcy ZUS ten kapitał rozdzieli.

| System | Jak powstaje kwota | Co ma największe znaczenie |

|---|---|---|

| Osoby urodzone po 31.12.1948 r. | Suma zwaloryzowanych składek, kapitału początkowego i środków na subkoncie dzielona przez średnie dalsze trwanie życia | Wysokość zarobków, długość opłacania składek, wiek przejścia na emeryturę |

| Osoby urodzone przed 01.01.1949 r. | Część socjalna plus część stażowa, liczona od kwoty bazowej i okresów składkowych oraz nieskładkowych | Staż ubezpieczeniowy, podstawy wymiaru i udokumentowane zarobki |

| Roczniki przejściowe i wybrane wcześniejsze świadczenia | Rozwiązania mieszane, zależne od konkretnej podstawy prawnej | Dokładny przebieg ubezpieczenia i rodzaj świadczenia |

W nowym systemie mechanika jest bardzo konkretna: im większa suma na koncie, tym lepszy wynik, ale jednocześnie im później składasz wniosek, tym krótsze średnie dalsze trwanie życia zwykle trafia do mianownika. To dlatego dwa podobne konta mogą dać różne efekty tylko dlatego, że właściciele przeszli na świadczenie w innym momencie. Ten sam kapitał rozłożony na mniej miesięcy oznacza wyższą comiesięczną kwotę, a właśnie ten detal najczęściej robi największą różnicę.

Jeśli chcesz myśleć o tym praktycznie, patrz na emeryturę jak na równanie: trzeba powiększać licznik i niepotrzebnie nie zwiększać mianownika. Z tego wynika wszystko, co naprawdę ma znaczenie w kolejnych decyzjach.

Co najbardziej podnosi albo obniża miesięczną kwotę

Tu nie ma jednego magicznego parametru. Ja patrzę przede wszystkim na cztery rzeczy: wysokość składek, długość pracy po osiągnięciu wieku emerytalnego, kapitał początkowy i kompletność dokumentów. To właśnie one najczęściej decydują, czy świadczenie będzie bliżej minimum, czy wyraźnie wyżej.

| Czynnik | Wpływ na świadczenie | Co z tego wynika |

|---|---|---|

| Wyższe zarobki i pełne składki | Podnoszą sumę zgromadzonego kapitału | Największy efekt daje regularna praca z odprowadzanymi składkami, a nie same lata spędzone na etacie |

| Dłuższa praca po osiągnięciu wieku emerytalnego | Zwiększa kapitał i skraca okres, przez który kapitał jest dzielony | Nawet dodatkowy rok może wyraźnie poprawić wynik, zwłaszcza przy dobrych zarobkach |

| Kapitał początkowy | Jest ważny dla osób pracujących przed 1999 r. | Braki w dokumentacji sprzed lat mogą obniżyć bazę bardziej, niż widać to na pierwszy rzut oka |

| Przerwy bez składek | Zmniejszają finalny kapitał | Okresy bez ubezpieczenia nie pracują na Twoją przyszłą kwotę |

| Brak dowodów zarobków | Ogranicza to, co ZUS może przyjąć do obliczeń | Jeśli czegoś nie da się potwierdzić, często nie da się tego po prostu doliczyć |

W starszych sprawach dokumenty mają jeszcze większe znaczenie, bo ZUS nie uzupełnia historii wynagrodzeń z pamięci czy z domysłów. Jeśli przed 1999 r. pracowałeś długo, ale nie masz świadectw, zaświadczeń czy kartotek płacowych, warto szukać ich wcześniej, a nie tuż przed złożeniem wniosku. To jest jeden z tych punktów, które lubię nazywać nudnymi, ale opłacalnymi, bo właśnie one często ratują końcową kwotę.

Skoro już widać, co kształtuje wynik, trzeba jeszcze odpowiedzieć na pytanie, kiedy państwo dopłaci do minimum, a kiedy nie.

Kiedy emerytura nie spada poniżej minimum

Od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto. To ważny próg, ale nie działa automatycznie w każdej sprawie. Jeśli Twoje świadczenie jest niższe od minimum, ZUS może je podnieść tylko wtedy, gdy spełniasz warunki ustawowe, przede wszystkim odpowiedni staż ubezpieczeniowy.

| Sytuacja | Czy działa gwarancja minimum | Co to oznacza w praktyce |

|---|---|---|

| Powszechna emerytura i staż co najmniej 20 lat dla kobiety lub 25 lat dla mężczyzny | Tak | Jeśli obliczona kwota jest niższa, ZUS podnosi ją do najniższego świadczenia |

| Świadczenie przyznane przy krótszym stażu w niektórych starszych zasadach | Nie zawsze | Kwota może zostać poniżej minimum, jeśli ustawa nie przewiduje dopłaty |

| Różne świadczenia szczególne, wcześniejsze lub mieszane | Zależy od podstawy prawnej | Trzeba sprawdzić konkretny tytuł do świadczenia, bo reguły nie są identyczne |

Ja traktuję minimum raczej jako siatkę bezpieczeństwa niż standardową stawkę. To nie jest obietnica dla każdego, tylko ochrona dla osób, które spełniły wymagany staż i osiągnęły powszechny wiek emerytalny. W starszych systemach bywa inaczej: ZUS może przyznać świadczenie przy krótszym stażu, ale bez prawa do podniesienia go do najniższej emerytury.

Warto też pamiętać, że podane minimum jest kwotą brutto. Na konto i tak trafi mniej, bo w grę wchodzi jeszcze kolejny etap rozliczenia.

Brutto, netto i dodatki to nie to samo

Najczęstszy błąd, jaki widzę przy planowaniu przyszłego świadczenia, to porównywanie kwoty brutto z realnym przelewem na konto. Prognoza z ZUS pokazuje zwykle wartość przed potrąceniami, a więc bez składki zdrowotnej i bez zaliczki na podatek dochodowy. Dopiero po tych odliczeniach widać, ile faktycznie zostaje do wypłaty.

- Brutto to kwota wyliczona przez ZUS przed potrąceniami.

- Netto to suma po podatku i składce zdrowotnej.

- Dodatki nie są częścią stałej emerytury, tylko osobnymi świadczeniami lub dopłatami.

To rozróżnienie ma znaczenie także dlatego, że dodatki i świadczenia roczne, takie jak trzynasta czy czternasta emerytura, nie zmieniają stałej miesięcznej kwoty podstawowego świadczenia. Dla domowego budżetu są ważne, ale nie powinny zmylić obrazu tego, ile naprawdę wynosi comiesięczna emerytura.

Jeżeli ktoś porównuje swoją obecną pensję z przyszłą emeryturą, najlepiej patrzeć na oba liczby osobno: brutto i netto. W przeciwnym razie łatwo o zawyżone oczekiwania, a to później zwykle kończy się rozczarowaniem.

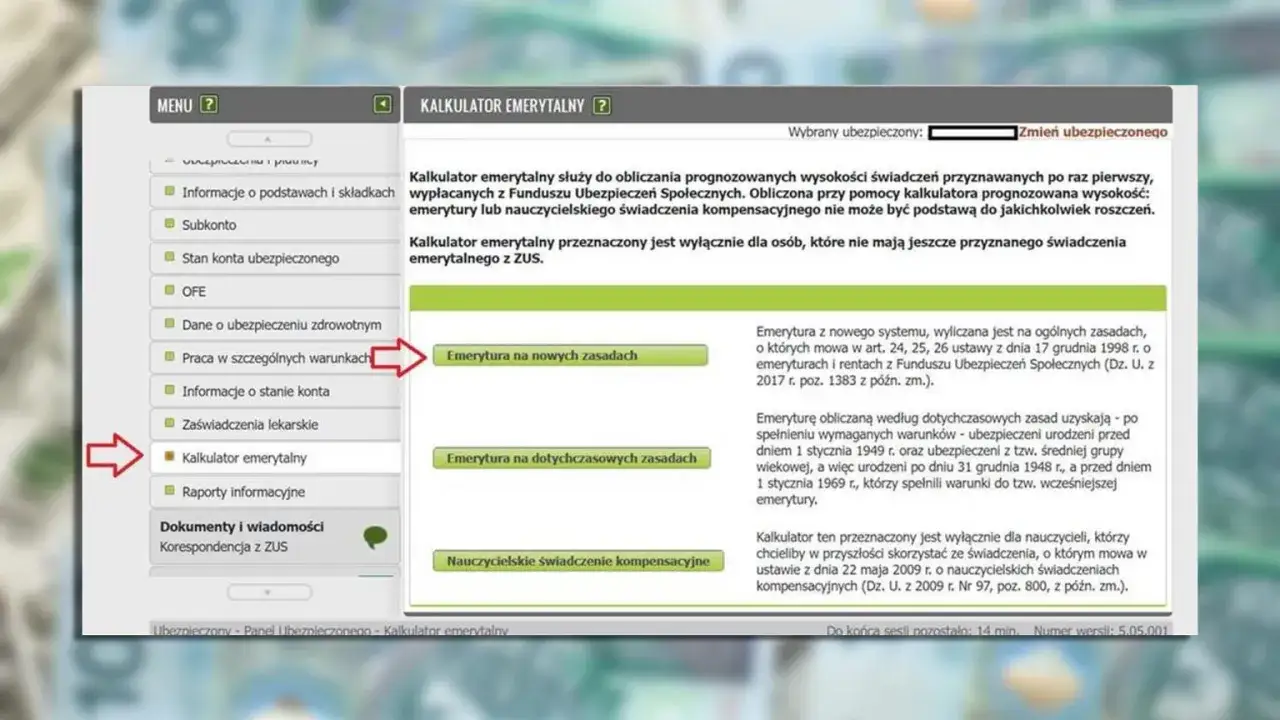

Jak sprawdzić własną prognozę i przygotować dokumenty

Jeśli do decyzji o przejściu na emeryturę zostało Ci jeszcze trochę czasu, najrozsądniej jest policzyć kilka scenariuszy, a nie jedną „docelową” kwotę. ZUS daje do tego kalkulator emerytalny, ale warto wiedzieć, że to narzędzie pokazuje prognozę, a nie ostateczną decyzję administracyjną. Przydatne jest zwłaszcza wtedy, gdy chcesz porównać, jak zmieni się świadczenie przy innym terminie zakończenia pracy.

- Sprawdź informację o stanie konta w ZUS i zobacz, co masz zapisane na koncie oraz ewentualnym subkoncie.

- Porównaj kilka wariantów wieku przejścia na emeryturę, na przykład dokładnie w dniu ukończenia 60 lub 65 lat oraz po dodatkowym roku pracy.

- Zbierz dokumenty potwierdzające okresy składkowe, nieskładkowe i zarobki, zwłaszcza sprzed 1999 r.

- Jeśli pracowałeś w kilku miejscach, poszukaj świadectw pracy, zaświadczeń płacowych i dokumentów z archiwów zakładowych.

- Jeżeli czegoś brakuje, nie odkładaj tego na ostatni moment, bo odtworzenie historii zatrudnienia bywa czasochłonne.

Ja polecam jeszcze jedną rzecz: porównanie wyniku z rokiem dłuższej pracy. To prosty test, który często pokazuje więcej niż dziesięć ogólnych porad, bo od razu widać, czy dodatkowe miesiące składkowe realnie poprawiają sytuację. Właśnie tak najlepiej sprawdzić, czy opłaca się poczekać, czy lepiej zakończyć aktywność zawodową wcześniej.

Warto też pamiętać, że doradca emerytalny w placówce ZUS potrafi policzyć wariant bardziej precyzyjnie niż sam kalkulator, zwłaszcza gdy właśnie osiągasz wiek emerytalny. To przydatne rozwiązanie, jeśli zależy Ci na możliwie rzetelnym obrazie przyszłej kwoty.

Na czym naprawdę opłaca się skupić przed złożeniem wniosku

Gdybym miała wskazać tylko trzy działania, które mają największy sens, wybrałabym porządek w dokumentach, sprawdzenie kilku terminów przejścia na świadczenie i świadome podejście do własnego tempa życia. Finanse są ważne, ale decyzja o emeryturze dotyczy też energii, zdrowia i codziennego rytmu, więc nie warto patrzeć na nią wyłącznie jak na tabelkę z liczbami.

- Nie zostawiaj dokumentów na ostatnią chwilę.

- Sprawdź, czy masz potwierdzone wszystkie lata pracy, które rzeczywiście powinny pracować na Twoje świadczenie.

- Policz wariant z późniejszym przejściem na emeryturę, bo czasem rok lub dwa robią większą różnicę niż kolejna waloryzacja.

Jeśli masz przed sobą jeszcze kilka lat aktywności zawodowej, potraktuj ten czas jak spokojne porządkowanie spraw, a nie jak wyścig. Dobrze przygotowana dokumentacja i kilka uczciwie policzonych scenariuszy dają większy spokój niż orientacyjne założenia, a właśnie taki spokój najczęściej najbardziej się opłaca.