Środki zgromadzone w OFE nie działają jak zwykłe oszczędności na koncie, z którego można wypłacić gotówkę w dowolnym momencie. To element systemu emerytalnego, a nie prywatna skarbonka na bieżące wydatki. Poniżej pokazuję, kiedy te pieniądze trafiają do ZUS, jakie są wyjątki i co realnie może dostać członek OFE albo jego bliscy.

Najważniejsze zasady dotyczące OFE i wypłaty środków

- Co do zasady nie da się wypłacić środków z OFE w formie zwykłego przelewu na własne konto.

- Na 10 lat przed wiekiem emerytalnym uruchamia się suwak bezpieczeństwa, który stopniowo przenosi środki do ZUS.

- Po osiągnięciu wieku emerytalnego środki z subkonta w ZUS są uwzględniane w emeryturze, a nie wypłacane jako gotówka.

- Wyjątki dotyczą m.in. dziedziczenia, podziału majątku małżonków i wybranych świadczeń emerytalnych.

- Wcześniejsza emerytura może oznaczać przekazanie środków do budżetu państwa, więc nie daje swobodnej wypłaty.

- Dla kobiet spełniających warunki istnieje okresowa emerytura kapitałowa z subkonta w ZUS.

Dlaczego z OFE nie wypłaca się pieniędzy jak z konta oszczędnościowego

Ja patrzę na OFE bardzo prosto: to nie jest konto bankowe, tylko część przyszłej emerytury. Dlatego pytanie, czy można wypłacić pieniądze z OFE, ma w praktyce jedną odpowiedź: nie w formie zwykłej wypłaty na własny rachunek.

W systemie emerytalnym są trzy różne rzeczy, które łatwo ze sobą pomylić. Pierwsza to wypłata gotówki, czyli pieniądze trafiają bezpośrednio do Ciebie. Druga to wypłata transferowa, czyli przeniesienie środków między instytucjami bez wypłaty „do ręki”. Trzecia to emerytura, czyli świadczenie zastępujące dochód po zakończeniu pracy.

OFE należy do tej drugiej i trzeciej kategorii, a nie do pierwszej. To dlatego nie warto traktować tych środków jak awaryjnej rezerwy, którą można uruchomić wtedy, kiedy akurat pojawia się pilny wydatek. Tę logikę jeszcze mocniej widać, gdy wchodzi do gry suwak bezpieczeństwa.

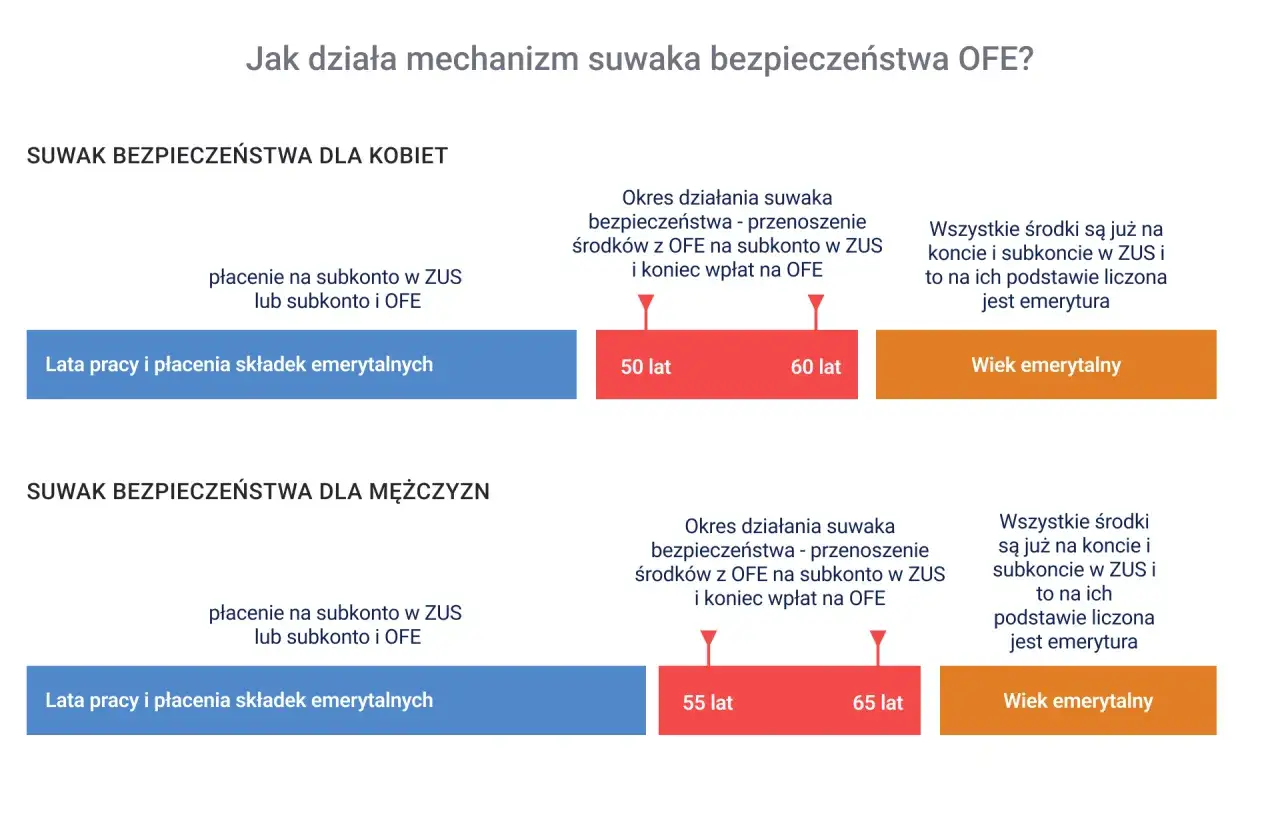

Jak działa suwak bezpieczeństwa i co dzieje się na 10 lat przed emeryturą

Na 10 lat przed osiągnięciem wieku emerytalnego środki z OFE zaczynają być stopniowo przenoszone do ZUS. Według zasad opisanych przez ZUS i resort rodziny dzieje się to co miesiąc, w formie przekazywania odpowiedniej liczby jednostek rozrachunkowych na subkonto w ZUS.

Praktyczny sens tego mechanizmu jest prosty: kapitał ma być chroniony przed większym ryzykiem rynkowym tuż przed emeryturą. Z perspektywy osoby ubezpieczonej oznacza to jednak coś ważniejszego jeszcze: w chwili przejścia na emeryturę środki są już „wewnątrz” systemu ZUS, a nie czekają na swobodną wypłatę z OFE.

- Nie dostajesz wtedy jednorazowego przelewu z OFE.

- Nowe składki nie trafiają już do funduszu w takim zakresie jak wcześniej, bo mechanizm suwaka przenosi je do ZUS.

- Na koniec tej ścieżki kapitał jest podstawą do wyliczenia emerytury, a nie osobnym portfelem do wypłacenia.

To ważne rozróżnienie, bo wiele osób liczy na „odzyskanie” pieniędzy z OFE, a tymczasem system działa raczej jak automatyczne domykanie drogi do świadczenia niż jak wypłata oszczędności. Z tego miejsca warto przejść do wyjątków, bo właśnie one najczęściej budzą najwięcej pytań.

W jakich sytuacjach pojawiają się wyjątki od zasady

Wyjątki istnieją, ale nie oznaczają pełnej swobody dysponowania środkami. Najczęściej chodzi o śmierć właściciela środków, podział majątku między małżonków albo szczególne zasady dla określonych świadczeń emerytalnych. W takich sprawach kluczowe jest to, czy mówimy o wypłacie na rachunek, czy o transferze lub podziale zgodnym z przepisami.

| Sytuacja | Co się dzieje ze środkami | Czy trafiają jako gotówka do właściciela |

|---|---|---|

| Śmierć członka OFE lub osoby z subkontem w ZUS | Środki mogą zostać podzielone między osoby uprawnione, spadkobierców lub wskazanych beneficjentów | Tak, ale tylko dla uprawnionych i według trybu przewidzianego w przepisach |

| Małżeńska wspólność majątkowa | Współmałżonek może otrzymać połowę części objętej wspólnością w formie wypłaty transferowej | Nie, bo to nie jest zwykła wypłata gotówki |

| Wcześniejsza emerytura | Środki z OFE i subkonta mogą zostać przekazane na dochody budżetu państwa jako warunek uzyskania świadczenia | Nie |

| Kobieta spełniająca warunki okresowej emerytury kapitałowej | Może otrzymywać okresowe świadczenie z części środków zapisanych na subkoncie w ZUS | Tak, ale jako emeryturę, nie jednorazową wypłatę |

| Śmierć emeryta, który miał prawo do emerytury docelowej | Osoby uposażone mogą dostać wypłatę gwarantowaną, jeśli zgon nastąpił w ciągu 3 lat od pierwszej wypłaty | Tak, ale to jednorazowe świadczenie dla wskazanych osób |

W praktyce najczęściej myli się dwa pojęcia: dziedziczenie środków i wypłatę gotówki z własnego konta. To nie to samo. W OFE i na subkoncie w ZUS przepisy pozwalają na przekazanie pieniędzy bliskim, ale nie dają swobody sięgnięcia po nie w dowolnym momencie. Dalej wyjaśniam, co dzieje się po osiągnięciu wieku emerytalnego, bo to właśnie wtedy większość osób szuka konkretnej odpowiedzi.

Co dostajesz po osiągnięciu wieku emerytalnego

Po osiągnięciu wieku emerytalnego środki zapisane na subkoncie w ZUS są uwzględniane przy obliczaniu emerytury. Dla kobiet jest to co do zasady 60 lat, a dla mężczyzn 65 lat. Nie chodzi więc o wypłatę z OFE na konto, tylko o wyliczenie świadczenia emerytalnego, które ma zastąpić dochód z pracy.

To podejście ma jedną ważną konsekwencję: im dłużej pracujesz i im później składasz wniosek, tym zwykle inaczej rozkłada się kapitał na przyszłe świadczenie. System nie nagradza tu „szybkiego wypłacenia pieniędzy”, tylko buduje podstawę do regularnej emerytury.

Jest jeszcze jeden niuans, który warto znać. Okresowa emerytura kapitałowa to świadczenie dla kobiet spełniających warunki OFE i odpowiedniego salda na subkoncie w ZUS. ZUS wypłaca je do ukończenia 65 lat, a warunkiem jest m.in. to, by zgromadzona kwota była odpowiednio wysoka, czyli co najmniej na poziomie dwudziestokrotności dodatku pielęgnacyjnego. Dla jasności: dodatek pielęgnacyjny to ustawowy dodatek do niektórych świadczeń, którego wysokość jest corocznie waloryzowana.

Warto też pamiętać o wcześniejszych emeryturach. Jeśli ktoś chce skorzystać z takiego rozwiązania, przepisy mogą wymagać przeniesienia środków do budżetu państwa. To brzmi surowo, ale właśnie tak ustawodawca zbudował ten mechanizm. Z tego powodu dobrze jest najpierw sprawdzić własną sytuację, a dopiero potem planować ruchy z wnioskiem.

Jak sprawdzić swoją sytuację przed złożeniem wniosku

Najbardziej praktyczne pytanie nie brzmi „czy da się wypłacić pieniądze”, tylko „co dokładnie stanie się z moimi środkami w mojej sytuacji”. Tu najlepiej działa krótka, konkretna checklista.

- Sprawdź w ZUS, czy masz jeszcze środki w OFE, czy już działają przepływy związane z suwakiem bezpieczeństwa.

- Odczytaj stan subkonta w ZUS i ustal, czy te środki są już uwzględniane w prognozie emerytury.

- Jeśli myślisz o wcześniejszej emeryturze, sprawdź, czy ten wariant nie wymaga przekazania środków do budżetu państwa.

- Jeśli chodzi o sprawy rodzinne, upewnij się, kto jest wpisany jako osoba uprawniona i czy dane są aktualne.

- Przy małżeńskiej wspólności majątkowej sprawdź, czy nie wchodzi w grę podział środków, a nie ich wypłata w całości.

W takich sprawach nie warto opierać się na obiegowych opiniach. ZUS udostępnia informację o koncie i subkoncie, a to jest lepszy punkt wyjścia niż domysły. Jeśli ktoś oczekuje prostego „wyciągnięcia” pieniędzy, zwykle kończy z rozczarowaniem, bo system emerytalny działa według własnej logiki, a nie logiki zwykłego rachunku oszczędnościowego.

Co naprawdę warto zapamiętać o OFE i przyszłej emeryturze

Najprostszy wniosek jest taki: OFE nie daje swobodnego dostępu do gotówki. To narzędzie emerytalne, które albo zasila przyszłe świadczenie, albo w ściśle określonych sytuacjach może zostać podzielone między osoby uprawnione. Jeśli ktoś liczy na jednorazową wypłatę na dowolny cel, ten mechanizm go nie zadowoli.

Jeżeli chcesz mieć porządek w swoich sprawach, sprawdź trzy rzeczy wcześniej: swój status w OFE, dane osób uprawnionych oraz to, czy planujesz zwykłą emeryturę, wcześniejszą emeryturę czy inne świadczenie. W takich tematach najwięcej zmienia nie sama suma na koncie, tylko to, na jakim etapie systemu emerytalnego jesteś.

Ja traktuję środki z OFE jako część planu na spokojniejszą przyszłość, a nie jako rezerwę awaryjną. To mniej efektowne podejście niż obietnica szybkiej wypłaty, ale znacznie bliższe temu, jak te przepisy działają w praktyce.