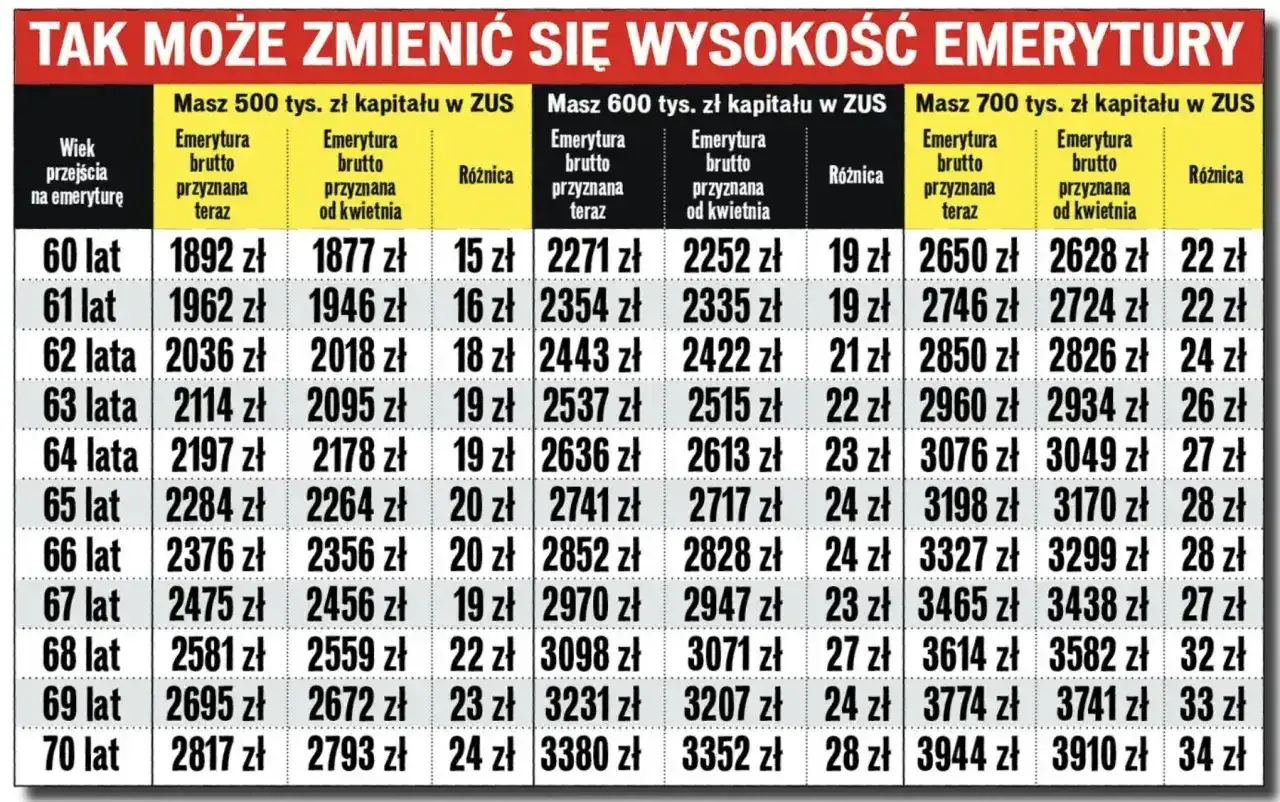

Praca po przejściu na emeryturę może realnie podnieść świadczenie, ale nie działa to automatycznie ani w jednakowy sposób dla każdego. Jeśli chcesz wiedzieć, o ile wzrośnie emerytura po roku pracy na emeryturze, liczą się przede wszystkim zarobki brutto, rodzaj umowy i moment złożenia wniosku o przeliczenie. W praktyce wzrost bywa od kilkunastu do ponad stu złotych miesięcznie, a czasem okazuje się niemal niewidoczny, jeśli składki były niskie.

Najkrótsza odpowiedź i najważniejsze liczby

- Po roku pracy emerytura nie rośnie od samego zatrudnienia, tylko od dodatkowych składek zapisanych na koncie w ZUS.

- Przy pensji 6 000 zł brutto rocznie daje to ok. 14 054 zł nowych składek emerytalnych, co po przeliczeniu może oznaczać ok. 63 zł więcej miesięcznie przy wieku 65 lat.

- W 2026 r. GUS ogłosił tablicę, według której 65-latek ma przeciętnie 222,7 miesiąca dalszego trwania życia, a 60-latek 268,9 miesiąca.

- Umowa o dzieło zwykle nie podnosi emerytury, bo nie tworzy składek emerytalnych.

- Po osiągnięciu powszechnego wieku emerytalnego zarobki nie powodują zawieszenia ani zmniejszenia emerytury.

Ile może dać rok pracy na emeryturze

Gdy liczę taki przypadek, zaczynam od prostej reguły: dodatkowy rok pracy podnosi świadczenie o wartość nowych składek emerytalnych podzieloną przez średnie dalsze trwanie życia z tablicy używanej przez ZUS. Z tego powodu dwa podobne wynagrodzenia mogą dać różny efekt, jeśli emeryt składa wniosek w innym wieku albo w innym momencie roku.

W praktyce dla osoby, która ma już powszechny wiek emerytalny, sensowny punkt odniesienia wygląda tak:

| Roczne brutto z pracy | Nowe składki emerytalne 19,52% | Szacunkowy wzrost przy przeliczeniu w wieku 65 lat | Szacunkowy wzrost przy przeliczeniu w wieku 60 lat |

|---|---|---|---|

| 4 000 zł miesięcznie | 9 369,60 zł | ok. 42 zł miesięcznie | ok. 35 zł miesięcznie |

| 6 000 zł miesięcznie | 14 054,40 zł | ok. 63 zł miesięcznie | ok. 52 zł miesięcznie |

| 8 000 zł miesięcznie | 18 739,20 zł | ok. 84 zł miesięcznie | ok. 70 zł miesięcznie |

| 10 000 zł miesięcznie | 23 424,00 zł | ok. 105 zł miesięcznie | ok. 87 zł miesięcznie |

To są szacunki, ale bardzo użyteczne. Wystarczy zapamiętać jedną rzecz: 1 000 zł nowych składek emerytalnych to około 4,49 zł miesięcznie przy wieku 65 lat albo około 3,72 zł przy wieku 60 lat. Im wyższa podstawa składek i im później składasz wniosek, tym większy efekt w przeliczeniu na miesiąc.

Tyle liczb wystarcza, żeby zorientować się w skali zysku, ale nadal nie wyjaśnia, dlaczego sam dodatkowy rok pracy nie zawsze daje taką samą podwyżkę. Do tego trzeba rozróżnić waloryzację i przeliczenie po pracy.

Dlaczego to nie jest to samo co waloryzacja

Tu najczęściej pojawia się nieporozumienie. Waloryzacja to coroczna podwyżka świadczeń, która obejmuje wszystkich uprawnionych. Przeliczenie po dodatkowym roku pracy to osobna operacja, która uwzględnia nowe składki zapisane na koncie emeryta.

Ja patrzę na to tak: waloryzacja chroni realną wartość świadczenia, a przeliczenie nagradza dalszą aktywność zawodową. Jedno nie zastępuje drugiego. Możesz dostać waloryzację w marcu i dopiero później, po złożeniu wniosku, uzyskać dodatkowy wzrost za rok pracy.

To ważne, bo wiele osób zakłada, że emerytura „po prostu rośnie” wraz z pracą. Tak nie jest. Jeśli nie złożysz wniosku albo jeśli nowe składki nie zostały jeszcze zapisane na koncie, wyższa kwota nie pojawi się sama z siebie. Dlatego przy planowaniu terminu liczy się nie tylko wysokość zarobków, ale też moment przeliczenia.

Skoro mechanizm jest już jasny, przechodzę do tego, jak ZUS faktycznie dolicza pieniądze z dodatkowego zatrudnienia i co musi się wydarzyć, żeby wzrost był w ogóle widoczny.

Jak ZUS dolicza składki z dodatkowego zatrudnienia

ZUS podaje, że po przyznaniu emerytury można ją przeliczyć, jeśli po jej przyznaniu pracowałeś albo podlegałeś ubezpieczeniom emerytalnemu i rentowym z innego tytułu. W praktyce działa to tak, że nowe składki zapisane na koncie są brane do przeliczenia i dzielone przez średnie dalsze trwanie życia z dnia złożenia wniosku.

- Pracujesz po przejściu na emeryturę i odprowadzane są składki emerytalne.

- Składki trafiają na Twoje konto w ZUS i muszą być tam już zapisane.

- Składasz wniosek o ponowne obliczenie świadczenia.

- ZUS liczy nową kwotę, używając aktualnej tablicy trwania życia.

- Od miesiąca złożenia wniosku świadczenie jest przeliczane na nowo.

Warto też pamiętać o prostym niuansie: jeśli złożysz wniosek zbyt wcześnie, część składek może jeszcze nie być zaksięgowana. Z drugiej strony zbyt długie czekanie oznacza, że wyższa emerytura zacznie się dopiero od późniejszego miesiąca. To prowadzi wprost do pytania, jakie formy pracy rzeczywiście mają znaczenie.

Jakie formy pracy rzeczywiście podnoszą emeryturę

Nie każda aktywność po przejściu na emeryturę działa na Twoją korzyść. Liczą się tylko te umowy i tytuły, z których faktycznie odprowadzane są składki emerytalne.

| Forma aktywności | Czy zwykle daje składki emerytalne | Co to oznacza dla emerytury |

|---|---|---|

| Umowa o pracę | Tak | Zwykle daje realny wzrost po przeliczeniu. |

| Umowa zlecenie | Tak, jeśli podlega oskładkowaniu | Często zwiększa świadczenie, ale wszystko zależy od podstawy. |

| Działalność gospodarcza | Tak, jeśli opłacasz składki | Efekt zależy od zadeklarowanej podstawy wymiaru. |

| Umowa o dzieło | Zwykle nie | Z reguły nie podnosi emerytury. |

| Praca bez składek emerytalnych | Nie | Nie ma czego doliczyć do świadczenia. |

Po osiągnięciu powszechnego wieku emerytalnego zarobki nie powodują zawieszenia ani zmniejszenia emerytury. To ważne rozróżnienie, bo wiele osób myli emeryta po 60/65 roku życia z kimś pobierającym wcześniejsze świadczenie. Przy wcześniejszej emeryturze albo rencie zasady przychodowe mogą być zupełnie inne.

Jeśli więc ktoś pracuje rok po przejściu na emeryturę, ale na umowie bez składek albo na niskiej podstawie, efekt będzie mizerny. Z tego naturalnie wynika kolejne pytanie: kiedy ten wzrost naprawdę robi różnicę, a kiedy tylko wygląda dobrze na papierze?

Kiedy podwyżka jest mała, a kiedy wyraźna

Najczęściej decydują o tym cztery rzeczy: wysokość brutto, wymiar etatu, rodzaj umowy i wiek w chwili przeliczenia. Ja najprościej widzę to tak: im wyższa podstawa, tym większa kwota nowych składek, a im starszy wiek przy przeliczeniu, tym korzystniejszy dzielnik z tablicy GUS.

- Przy niskiej pensji, np. na części etatu, wzrost może wynieść tylko kilkanaście albo kilkadziesiąt złotych.

- Przy pełnym etacie i pensji około 6 000 zł brutto rocznie daje to zwykle wzrost rzędu kilkudziesięciu złotych miesięcznie.

- Przy wyższych zarobkach, np. 8 000-10 000 zł brutto, podwyżka staje się już wyraźniejsza i może przekroczyć 100 zł miesięcznie.

- Jeśli przeliczasz świadczenie później, ten sam kapitał daje większy miesięczny efekt, bo liczba miesięcy dalszego trwania życia jest niższa.

Przykład jest prosty i dobrze pokazuje różnicę. 1 000 zł nowych składek przy wieku 65 lat daje ok. 4,49 zł miesięcznie, ale przy wieku 60 lat już tylko ok. 3,72 zł. Różnica wydaje się mała, lecz przy kilkunastu tysiącach złotych składek zaczyna być odczuwalna.

Jest jeszcze jeden praktyczny haczyk. Jeśli emerytura jest wyrównywana do minimum, niewielka podwyżka nie zawsze od razu przełoży się na wyższą wypłatę „na rękę”. Wtedy wzrost kapitału jest realny, ale efekt w portfelu bywa mniej spektakularny niż oczekiwano. To dobry moment, żeby przejść do samej procedury przeliczenia, bo tu łatwo stracić część korzyści przez zły termin.

Jak złożyć wniosek i nie zgubić części podwyżki

Jeśli chcesz, żeby ZUS przeliczył świadczenie po dodatkowym roku pracy, potrzebny jest wniosek o ponowne obliczenie świadczenia, czyli formularz ERPO. Można go złożyć w formie papierowej albo przez eZUS, a w razie braków dokumentacyjnych ZUS może poprosić o dodatkowe potwierdzenia zatrudnienia i zarobków.

Praktycznie zrobiłbym to w takim porządku:

- Sprawdź na koncie, czy składki za okres pracy są już zaksięgowane.

- Złóż wniosek dopiero wtedy, gdy nie brakuje już istotnych miesięcy.

- Jeśli ZUS nie ma pełnych danych, dołącz dokumenty, które potwierdzają zatrudnienie i wynagrodzenie.

- Jeżeli pracowałeś u kilku płatników, upewnij się, że każdy okres jest właściwie rozliczony.

- Pamiętaj, że przeliczenie działa od miesiąca złożenia wniosku, więc zwłoka może kosztować Cię realne pieniądze.

W niektórych sytuacjach przydaje się zaświadczenie o zatrudnieniu i wynagrodzeniu, czyli popularny ERP-7, albo inne dokumenty, które pokazują brakujące okresy. Nie warto zakładać, że ZUS ma wszystko „z automatu”, jeśli część pracy była rozliczana nietypowo albo dawno temu. Lepiej sprawdzić to wcześniej niż później tłumaczyć sobie, skąd wzięła się niższa podwyżka.

Po formalnościach zostaje już tylko decyzja, czy dodatkowy rok pracy rzeczywiście ma dla Ciebie sens finansowy. I właśnie na to patrzę na końcu, bo sama możliwość przeliczenia nie zawsze oznacza, że warto ją wykorzystywać natychmiast.

Na co patrzeć przed decyzją o kolejnym roku pracy

- Porównaj wzrost emerytury z realnym dochodem z pracy. Czasem jeden dodatkowy rok daje małą podwyżkę, ale zapewnia stabilny budżet już teraz.

- Sprawdź, czy Twoja umowa rzeczywiście generuje składki emerytalne. Bez tego nie będzie czego doliczyć.

- Policz, czy nie zbliżasz się do rocznej podstawy 282 600 zł. Przy wysokich zarobkach to istotny limit.

- Uwzględnij regularną waloryzację świadczeń. Często to ona daje pewną część wzrostu, a przeliczenie z pracy jest dodatkiem, nie zamiennikiem.

- Zobacz, czy lepiej opłaca się jeden dłuższy okres pracy z wyższą podstawą, czy szybkie złożenie wniosku po mniejszym dorobku.

Jeśli patrzeć na sprawę bez złudzeń, odpowiedź jest dość spokojna: dodatkowy rok pracy zwykle podnosi emeryturę, ale nie zawsze mocno. Najczęściej daje to od kilkudziesięciu do około stu złotych miesięcznie, choć przy niższych zarobkach efekt bywa skromniejszy. Dlatego najlepsza decyzja to nie ta oparta na domysłach, tylko na sprawdzeniu konta w ZUS, rodzaju umowy i terminie, w którym chcesz złożyć wniosek o przeliczenie.