Najważniejsze zasady, które warto znać zanim złożysz wniosek

- To wsparcie jest dla osób, które wyczerpały chorobowe, nadal są niezdolne do pracy, ale leczenie lub rehabilitacja rokują poprawę.

- Najczęściej przysługuje po 182 dniach chorobowego, a przy ciąży lub gruźlicy okres zasiłkowy może być dłuższy.

- Świadczenie może trwać maksymalnie 12 miesięcy i bywa przyznawane jednorazowo albo w częściach.

- Wypłata wynosi zwykle 90% podstawy przez pierwsze 90 dni, a potem 75%; w ciąży oraz przy wypadku przy pracy lub chorobie zawodowej sięga 100%.

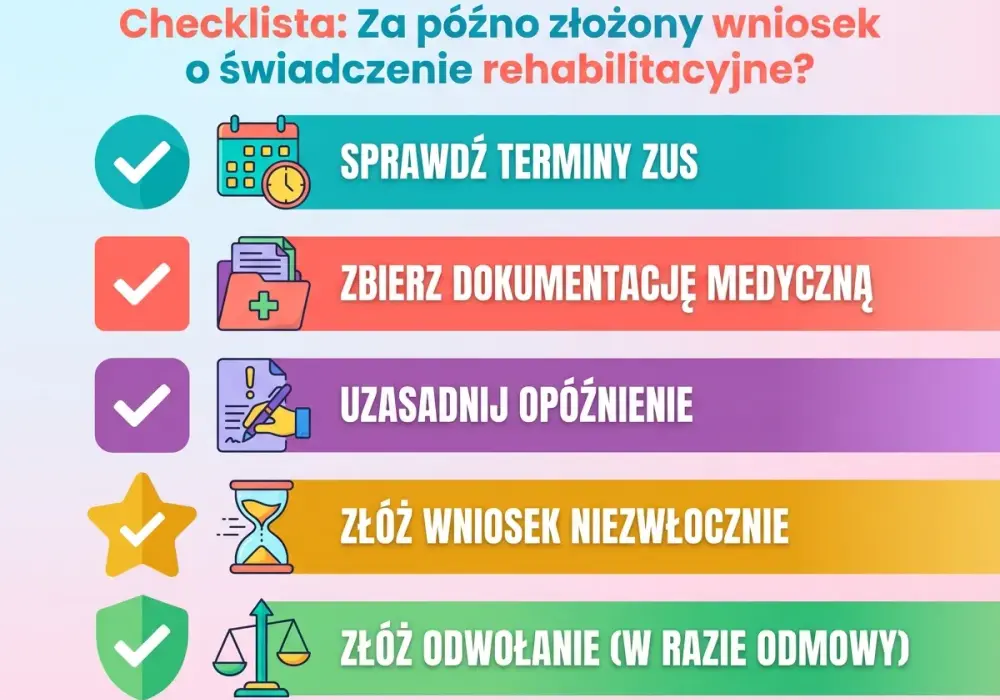

- Wniosek najlepiej złożyć co najmniej 6 tygodni przed końcem chorobowego, żeby uniknąć przerwy w wypłacie.

- Najczęstsze problemy to brak kompletu dokumentów, zbyt późne złożenie wniosku i aktywność zarobkowa w czasie pobierania świadczenia.

Jak działa świadczenie rehabilitacyjne i kiedy faktycznie przysługuje

Najprościej ujmując, to wsparcie jest dla osób, które wyczerpały okres zasiłku chorobowego, nadal nie mogą wrócić do pracy, ale ich stan zdrowia rokuje poprawę. ZUS patrzy tu na trzy rzeczy jednocześnie: czy chorobowe się skończyło, czy niezdolność do pracy nadal trwa oraz czy dalsze leczenie albo rehabilitacja mają sens medyczny.

W praktyce najczęściej chodzi o sytuację po 182 dniach chorobowego. Wyjątkiem są m.in. ciąża i gruźlica, gdzie okres zasiłkowy jest dłuższy i może sięgać 270 dni. To ważne, bo wiele osób myli koniec chorobowego z automatycznym końcem prawa do jakiejkolwiek pomocy, a tak nie jest. Tu właśnie zaczyna się rola tego rozwiązania.

Patrzę na ten mechanizm jako na czas „na domknięcie leczenia”, nie jako nagrodę za sam fakt choroby. Jeżeli lekarz widzi realną szansę poprawy, ale potrzebuje jeszcze kilku tygodni albo miesięcy, to jest dokładnie ten moment, w którym taki instrument ma sens. To tłumaczy też, dlaczego dalej liczy się dokumentacja medyczna, a nie tylko sama diagnoza. Dzięki temu łatwiej zrozumieć, czemu wysokość wypłaty i formalności są tak ściśle uporządkowane.

Czym różni się od zasiłku chorobowego

To jedno z najczęstszych pytań, bo oba świadczenia dotyczą niezdolności do pracy, ale działają w innym momencie i mają inny cel. Zasiłek chorobowy ma pokryć czas niezdolności do pracy w trakcie leczenia. To świadczenie pojawia się później, kiedy chorobowe już się kończy, a osoba nadal nie wraca do pełnej sprawności.| Kryterium | Zasiłek chorobowy | Świadczenie po chorobowym |

|---|---|---|

| Moment wypłaty | W czasie trwania okresu zasiłkowego | Po wyczerpaniu chorobowego |

| Cel | Zabezpieczenie dochodu podczas choroby | Danie czasu na dalsze leczenie lub rehabilitację |

| Warunek medyczny | Niezdolność do pracy potwierdzona zwolnieniem | Nadal niezdolność do pracy, ale z rokowaniem poprawy |

| Decyzja | Opiera się głównie na e-ZLA i dokumentach | Wymaga orzeczenia lekarza orzecznika ZUS |

| Czas trwania | Do 182 dni, a w niektórych sytuacjach do 270 dni | Najdłużej 12 miesięcy |

Ta różnica jest praktyczna, bo wiele osób zakłada, że po chorobowym „po prostu przechodzi” na kolejne świadczenie. W rzeczywistości trzeba wykazać nie tylko samą niezdolność do pracy, ale też sens dalszego leczenia. Skoro już wiesz, czym to się różni od chorobowego, czas przejść do pieniędzy, bo to zwykle drugi najważniejszy temat.

Ile trwa i ile wynosi wypłata

Wysokość wypłaty nie jest stała, bo zależy od podstawy wymiaru zasiłku chorobowego. Ta podstawa jest waloryzowana, więc ostateczna kwota zależy od indywidualnej historii ubezpieczenia i składek, a nie od jednej sztywnej stawki dla wszystkich. ZUS podaje jednak jasne zasady procentowe, które pozwalają dość dobrze oszacować świadczenie.

| Okres | Stawka | Co to oznacza |

|---|---|---|

| Pierwsze 90 dni | 90% | Wyższa stawka na start, gdy leczenie i rehabilitacja dopiero przynoszą efekty |

| Pozostały okres | 75% | Stawka obowiązująca po pierwszych 3 miesiącach pobierania świadczenia |

| Ciąża | 100% | Pełna stawka, jeśli niezdolność do pracy przypada w czasie ciąży |

| Wypadek przy pracy lub choroba zawodowa | 100% | Pełna stawka z ubezpieczenia wypadkowego |

Świadczenie może być przyznane jednorazowo albo w częściach, jeśli lekarz uzna, że powrót do pracy wymaga etapowego dochodzenia do zdrowia. Maksymalny okres to 12 miesięcy, ale w praktyce nie oznacza to automatycznego przyznania całego roku od razu. O długości decyduje orzeczenie lekarza orzecznika, a jeśli nie zgadzasz się z jego oceną, masz 14 dni na sprzeciw do komisji lekarskiej. To prowadzi wprost do pytania, jak przygotować sam wniosek, żeby nie tracić czasu na poprawki.

Jak złożyć wniosek i jakie dokumenty przygotować

Tu najwięcej spraw wygrywa się albo przegrywa na prostych detalach. Najważniejsze jest to, żeby nie czekać do ostatniego dnia zasiłku chorobowego. ZUS rekomenduje złożenie wniosku co najmniej 6 tygodni przed końcem chorobowego, bo lekarz, pracodawca i sam urząd potrzebują czasu na komplet dokumentów oraz badanie.

- Przygotuj wniosek ZNp-7.

- Dołącz zaświadczenie o stanie zdrowia na druku OL-9, wypełnione przez lekarza prowadzącego.

- Jeśli sprawa dotyczy zakończenia zatrudnienia lub tytułu ubezpieczenia, dołącz oświadczenie Z-10.

- W razie potrzeby dołącz zaświadczenie płatnika składek: Z-3, Z-3a albo Z-3b.

- Złóż dokumenty przez PUE/eZUS, pocztą albo w placówce ZUS.

W części przypadków wywiad zawodowy OL-10 nie jest konieczny, na przykład gdy niezdolność do pracy powstała po ustaniu ubezpieczenia, składasz wniosek o przedłużenie świadczenia albo prowadzisz działalność pozarolniczą. To dobra wiadomość, bo zmniejsza liczbę papierów, ale nie zwalnia z porządku w dokumentacji. Z praktyki wiem, że najlepiej działa zwykła lista kontrolna: wniosek, zaświadczenie lekarskie, oświadczenie o sytuacji ubezpieczeniowej i rachunek bankowy, jeśli jeszcze nie był podany. Dzięki temu łatwiej przejść do oceny medycznej, a nie wracać kilka razy do tych samych papierów.

Kiedy ZUS może odmówić i gdzie najłatwiej popełnić błąd

Odmowa najczęściej nie wynika z „złego szczęścia”, tylko z jednej z kilku powtarzalnych przyczyn. ZUS odmawia, gdy masz już prawo do emerytury, renty z tytułu niezdolności do pracy, zasiłku dla bezrobotnych, świadczenia przedemerytalnego, urlopu dla poratowania zdrowia albo nauczycielskiego świadczenia kompensacyjnego. Nie dostaniesz go także w czasie urlopu bezpłatnego, wychowawczego, tymczasowego aresztowania, odbywania kary pozbawienia wolności albo wtedy, gdy niezdolność do pracy wynika z umyślnego przestępstwa lub wykroczenia.- Najczęstszy błąd formalny to zbyt późne złożenie wniosku.

- Drugie miejsce zajmuje brak aktualnego zaświadczenia lekarskiego.

- Trzeci problem to wykonywanie pracy zarobkowej w czasie pobierania świadczenia.

- Kolejny to powrót do pracy z ubezpieczeniem chorobowym tuż po wyczerpaniu zasiłku.

- U osób prowadzących działalność kłopotem bywa też zadłużenie składkowe powyżej 1% minimalnego wynagrodzenia.

Warto też pamiętać, że jeśli nie zgadzasz się z orzeczeniem lekarza orzecznika, możesz złożyć sprzeciw do komisji lekarskiej w ciągu 14 dni. To nie jest puste prawo „na papierze” - czasem właśnie na tym etapie można skorygować ocenę stanu zdrowia, o ile dokumentacja medyczna rzeczywiście to uzasadnia. Gdy sprawa jest już jasna, pozostaje jeszcze pytanie, co zrobić, jeśli okres wypłaty dobiega końca, a poprawa nadal nie przyszła.

Co zrobić, gdy okres wsparcia dobiega końca

Najgorsze, co można zrobić, to czekać do ostatniego tygodnia i liczyć, że „jakoś to będzie”. Jeśli leczenie nadal trwa, a powrót do pracy jest odległy, trzeba z wyprzedzeniem ustalić kolejny krok. Czasem będzie to ponowna ocena w ZUS, czasem dalsza rehabilitacja, a czasem już rozmowa o rencie z tytułu niezdolności do pracy.

Ja patrzę na ten etap bardzo praktycznie: dobrze jest mieć jeden folder z dokumentacją medyczną, jeden kalendarz wizyt i jedną osobę, która pilnuje terminów. Brzmi prosto, ale właśnie to najczęściej decyduje, czy wszystko przebiegnie płynnie. Jeżeli lekarz prowadzący widzi poprawę, warto to od razu odzwierciedlać w dokumentach; jeśli poprawy nie ma, nie trzeba zwlekać z kolejną oceną sytuacji. Takie uporządkowanie zmniejsza stres i pomaga nie zgubić się między formalnościami a leczeniem.

W praktyce ten okres ma sens tylko wtedy, gdy rzeczywiście wykorzystasz go na zdrowienie, a nie na gaszenie pożarów administracyjnych. Im wcześniej zbierzesz dokumenty, skonsultujesz kolejne badania i sprawdzisz, co dzieje się z Twoim statusem ubezpieczeniowym, tym mniejsze ryzyko, że zostaniesz bez decyzji w krytycznym momencie.